よろずQCのZen問答: 量子コンピュータ(QC)に関してこれだけ知っておくと10分は情報通のようにQCを語れる。

Boston Consulting Groupの長いレポートを解説した。「What Happens When ‘If’ Turns to ‘When’ in Quantum Computing?」ラフに意訳すれば、「QC、夢物語が現実となったら、どうなる」という感じだ。

これを読めば、2021年夏の段階で、QCの今がわかると思う。これほど詳細にまとまっているレポートは見たことがない。しかし、いくら興味があっても、「こんな長いものを読んじゃいられねえ」という人は多いと思う。このレポートはある意味、架空の「QC」という会社のビジネスプランと考えることもできる。ビジネスプランには、市場の解析(現在から未来への市場規模の変化、会社が有するIPがどの産業分野に適用されるのか等)、競合解析(競合社、他社の戦略など)、販売戦略、収支の予想、技術的情報(現状、未来への進展の予想、誰にも負けない競争力、sustainable competitive advantage、unfair advantage)などなどだ。これを読めば、QC社の戦略と今後が分かる!!

このblogでは、忙しい貴方のために極力最低限必要だと思う情報のみを提供している。更に、見たい人はもとのレポートか筆者のblogを参照。

元のレポートは、大きく6つに分かれている。

- (上)編:以下の1-2 (青色で示した)をカバー (上)編はここをクリック

- (中)編:以下の3-4 (赤色で示した)をカバー(中)編はここをクリック

- (下)編:以下の5-7 (緑色で示した)をカバー(下)編はここをクリック

- QCの市場規模と投資の推移

- QCの応用分野

- 技術とそれを提供する各社

- QCの発展段階

- QCの発展段階毎の市場価値

- 技術提供社、ユーザー、投資家へのアドバイス

それぞれの、セクションから、重要な場所だけ抜き出して、提示する。提示方法はそれぞれを皿に盛るので、好きなだけ自分て取って、話を作ってくだされ。具体的には箇条書きで抜粋するので、後は好きなように料理されたし。それによって10分程度はいかにも情報通のように振る舞えるかもしれない。

1. 市場規模と投資の推移

- 2011年の投資額は7.7億円、2018年には158億円、2019年 249億円、2020年 747億円、2021年 880億円(予測)2020年には、QC分野の投資額が3倍になった。2021年には更に伸びると思われる。

- 2011年から2021年までの投資状況で、2018年以降のQCへの投資は全体の期間の総額の2/3に到達している。

- この熱気を支える3つの要素は

- 前回のQCに関するBCGのレポート(2019年5月)以降、2つの「量子超越性」が示された。1つは、2019年の10月のGoogleが発表したものと、中国のUniversity of Science and Technology of Chinaが2020年の12月に発表した。

- QCの発展の時間軸が以前に比較するとはっきりとしてきた。ここ2年のうちに、先行しているQCの会社がこれからの10年間の開発計画(roadmapとmilestone)を発表した。

- QCが実現できたら、どの様に適用することができるかを定めたuse-caseの開発が進んで、どの分野でどの様に使われるかが鮮明になってきた。

2. QCの応用分野

- 応用分野の分類の仕方はいくつかあると思うが、BCGは以下の4つの大きな分野に分類してそれぞれに属する具体的なものをリストしている。

- Simulation(シミュレーション):自然界で起こる現象で、複雑すぎるため古典コンピュータでは解析できないような事象を扱う。創薬、バッテリーの設計、流体動解析、金融分野のデリバティブやオプションの値付け

- Optimization(最適化):配達経路や金融分野のポートフォリオのリスク管理での最適化

- Machine Learning(MLまたは機械学習):ML アルゴリズムでトレーング用のデータの決定など

- 暗号:現存の暗号の解読やより解読不能な暗号の標準など

- それぞれの分野を細分化してQC技術が確立されたときに見込まれる市場規模を元の形式から筆者が形式を変更して提示する

| Simulation | Optimization | ML | 暗号 |

| 製薬会社:創薬 4.4-8.8兆円 | ポートフォリオ最適化:2.2-5.5兆円 | 自動車産業:自動運転、AIアルゴリズム 1.1兆円 | 政府:暗号、暗号解読 2.2-4.4兆円 |

| 航空産業:流体動力学 1.1-2.2兆円 | 保険:リスク管理 1.1-2.2兆円 | 金融:不正防止、資金洗浄防止 2.2-3.3兆円 | 企業:暗号、暗号解読 2.2-4.4兆円 |

| 化学分野:触媒設計 2.2-5.5兆円 | 物流:ネットワーク最適化 5.5-11兆円 | 技術分野:検索、広告最適化 5.5-11兆円 | |

| エネルギー分野:太陽光発電 1.1-3.3兆円 | 航空産業:経路最適化 2.2-5.5兆円 | ||

| 金融:市場シミュレーション 2.2-3.9兆円 | |||

| MLが影響する | MLが影響する | MLが影響する | MLが影響する |

3. 技術とそれを提供する各社

- 現在5つの方式が一番有望である。この5つは全て1990年台に基礎固めされた。

- 超伝導方式:IBMとGoogleが採用している。この方式は超伝導物質の周りに反対方向から流れ込む2つの電流の「もつれ」に基づく超伝導システムを用いて開発している。開発が比較的容易であると言う長所がある反面、Qubitが量子状態を保てる時間が短く、絶対0度に近い温度を必要とする短所がある。

- イオン・トラップ型:Honeywell社とIonQがこの方式を採用している。名前の由来は、電場で捕らえられたイオンが一列に並び、それぞれの状態はレーザーで制御されるからである。それぞれのイオンは(自然界に存在するもので)大きさも品質も一定であるので、超伝導型に比して欠陥が少ない。そのため、Qubitが量子状態を保てる時間が長いのと、ゲートの信頼性が高いと言う長所があるが、ゲート操作時間が長く、スケーラビリティに難がある。

- フォトニクス型:最近注目を浴びている。既存のシリコン・チップの製造技術やファイバー・オプティクスを応用できるからだ。Xanadu と PsiQuantumはシリコン・チップ内を移動する光子の状態をQubitとしている。チップはそれぞれファイバー・オプティクスで接続されている。光ベースのQubitは外からの影響を受けにくく、エラーが起きても修正が簡単である。短所は光が広がることで、光子が失われることを改善する必要がある。

- 量子ドット:Qubitは電子か基質内の原子核のスピンから成り立つ。長い量子状態の維持とシリコン・チップ製造のノウハウの応用があるが、外部からの干渉による低いゲートの信頼性だ。Intel社とSilicon Quantum Computing (SQC)社が提供している。

- コールド・アトム:イオン・トラップと似通っているが、帯電していない原子を光で補足して、レーザーで制御する。ゲートの信頼性とゲート操作の遅延がある。しかし、水平のスケーラビリティをファイバー・オプティクスと赤外線を使うことで増加できる。また、将来的にはQRAMと呼ばれるメモリースキームを提供できる。この方式はQunata社やPasqal社が採用している。

更に、詳細が必要な場合は、以下を適当に料理してくだされ。

| 超電導 | イオン・トラップ | フォトニクス | 量子ドット | コールド・アトム | |

| 有望と見るユーザの 割合 | 61% | 35% | 34% | 26% | 16% |

| Qubitの 寿命 | ~1ms | ~50+s | N/A | ~1-10s | ~1s |

| ゲートの 信頼性 | ~99.6% | ~99.9% | ~99.9% | ~99% | ~99% |

| ゲート 演算時間 | ~10-50ns | ~1-50μ | ~1ns | ~1-10ns | ~100ns |

| Qubit間の接続 | 直隣 | 全てが全てに 接続 | 全てが全てに 接続 | 直隣 | 近隣 |

| 長所 | -技術的に成熟 -スケラービリティ | -スケラービリティ -ゲートの信頼性 -Qubit間の接続 | -水平スケラービリティ -確立した半導体技術 | -スケラービリティ -確立した半導体技術 | -水平スケラービリティ -Qubit間の接続 |

| 短所 | -絶対零度必要 -接続が平面のみ | -ゲート操作時間 -1トラップ以上の 水平スケラービリティ | -光子ロスによる ノイズ | -極低温必要 -まだ初期の技術 | -ゲート信頼性 -ゲート操作時間 |

| 提供会社 |

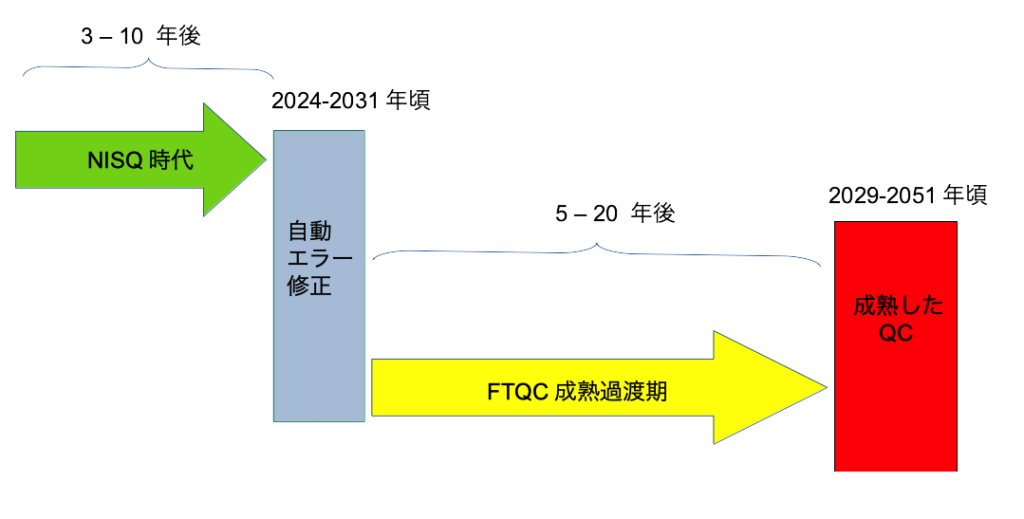

4. QCの発展段階

- 現在のQCはNISQ(自動エラー修正なしの小型QC)でこの状況はまだ後3-10年は続くと思われる。この不十分な状態でも研究者は適用分野が成熟することを期待している。特に、新たな化学物質の設計、創薬と投資のポートファオリオの最適化だ。

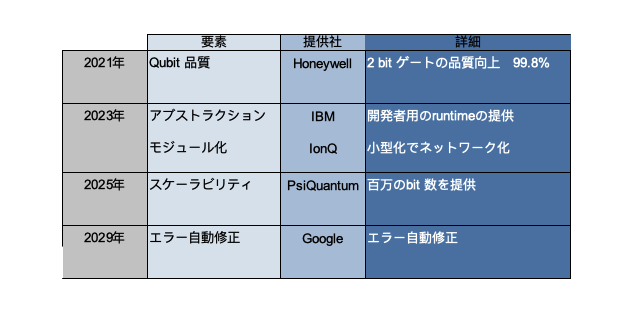

- BCGはもう少し掘り下げており、成熟したQCに到達するために必要な要素は:

- Qubitの品質

- アブストラクション

- モジュール化

- スケーラビリティ

- エラー自動修正

- それぞれの要素はここで述べられている各社が提供すると言われている。次の図にまとめてある。

5. QCの発展段階毎の市場価値

- 自動エラー修正が完璧にできた段階で(2040年頃)50兆円から94兆円の範囲の市場価値が生み出される。では、その価値は、約80%市場価値の約40兆円から75兆円はユーザへ、具体的にはバイオ医薬品業界や金融サービスだ。残りの20%の10兆円から19兆円は技術提供会社へと

- 技術提供社の内訳を見ると、QCの最初の発展段階では市場価値の約50%をハードウエア提供会社が占める。しかし、その比率はソフトウエア、サービスやネットワーク会社が発展してくると徐々に減少してくる。この傾向は、古典コンピュータの発達段階からでもわかる。古典コンピュータは1975年(MicroSoftの創業年)の段階で市場価値の80%はハードウエアで占められていた。が、現在は25%に過ぎず、もうコモディティ化している。

- 投資の観点からも今の段階ではハードウエアが大半を占めている。ハードウエアができなければ全てのことは意味をなさない。約70%の投資はハードウエアに集中している。以下がQCハードウエア成功には不可欠だ。

- スケーラビリティ(Qubit間とシステムとの接続)

- 安定性(自動エラー修正と制御システム)

- オペレーション(古典コンピュータと接続してhybridを構成)

- 「量子優位性」が確立されてそのアプリケーションがに市場に普通に出回れば、QCが生み出す価値をユーザーと技術提供会社に分けて、さらに3つの段階に分けて示したのが以下の表のように分配される。

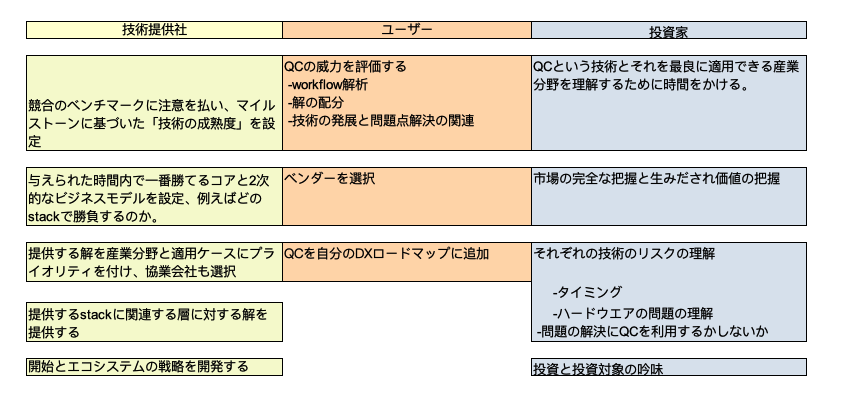

6. さてこれからどうする?技術提供社、ユーザー、投資家へのアドバイス

- ここでは、技術提供社、ユーザーそして投資家はQCが成熟して実用化できるようになって行くプロセスでどのような用意をしたら良いかを以下の表で述べる。

- 最後に言えることは、QCの市場に関わろうとするなら、何もしないで横から眺めている場合ではないと言うことだ。貴方の競合は、この時もIP(知的財産)を開発して溜め込み、優秀な人材を確保して、エコシステムを構築している。QCの分野は大事なマイルストーンに向かって全速で突進している。早く動いた会社が市場を独占すると予想する。