よろずQCのZen問答:(下)Boston Consulting Group: 量子コンピュータ(QC)が「夢物語」から、「実現」へ、に変わったら、何が起こるのだろう?

(下版)の初めに

米国の著名なBoston Consulting Group (BCG)がQCに関してのPress Release発表した。これに関しては、筆者のblogを参照。こののPress Releaseは以下のようなタイトルになっている。「Quantum Computing Set to Transform Multiple Industries, Create Up to $850 Billion in Annual Value by 2040, Latest Estimates Show」今回はこのPress Reportの元になってるBCGのレポート「What Happens When ‘If’ Turns to ‘When’ in Quantum Computing?」を見ながら解説している。このタイトルは非常に良く現状を表している。

「筆者注:。。。。。。。」以外はBCGの元のレポートの和訳である。

(下)編は5、6、7をカバー

- QCの市場規模と投資の推移

- QCの応用分野

- 技術とそれを提供する各社

- QCの発展段階

- QCの発展段階毎の市場価値

- 技術提供社、ユーザー、投資家へのアドバイス

- 筆者所感

5. QCの発展段階毎の市場価値

自動エラー修正が完璧にできた段階で(2040年頃)50兆円から94兆円の範囲の市場価値が生み出される。では、その価値はユーザーと技術提供会社との間でどのように分配されるのだろうか。約80%市場価値の約40兆円から75兆円はユーザへ、具体的にはバイオ医薬品業界や金融サービスだ。残りの20%の10兆円から19兆円は技術提供会社へと。

技術提供社の内訳を見ると、QCの最初の発展段階では市場価値の約50%をハードウエア提供会社が占める。しかし、その比率はソフトウエア、サービスやネットワーク会社が発展してくると徐々に減少してくる。現在のQCの領域では、ハードウエアがなければ何も始まらないので当然と言えば当然だ。この傾向は、古典コンピュータの発達段階からでもわかる。古典コンピュータは1975年(MicroSoftの創業年)の段階で市場価値の80%はハードウエアで占められていた。が、現在は25%に過ぎず、もうコモディティ化している。

投資の観点からも今の段階ではハードウエアが大半を占めている。ハードウエアができなければ全てのことは意味をなさない。約70%の投資はハードウエアに集中している。繰り返すがQCの発展は現在ハードウエアの発展にかかっている。もう少し詳細に言えば、以下がQCハードウエア成功には不可欠だ。

- スケーラビリティ(Qubit間とシステムとの接続)

- 安定性(自動エラー修正と制御システム)

- オペレーション(古典コンピュータと接続してhybridを構成)

- 「筆者注:レポートには、書かれていないが、当然Qubitの量子状態の維持時間やゲートオペラレーションの速さ。あまり当然だから書いていないのかも知れないが。それとも、これは1.に含まれるのか」

2020年にはコマーシャル分野でQCの研究からは、330億円程度の価値が生み出されている。一旦「量子優位性」が確立されれば、市場は爆発的に大きくなると予想されている。その時期は、2023年から2025年ではないかと言う人もいる。「筆者注:欄外に「量子優位性」と「量子超越性」の違いを示す。」

「量子優越性」と「量子超越性」の違い

量子コンピューティングにおいて量子超越性(りょうしちょうえつせい、英: Quantum supremacy)とは、プログラム可能な量子デバイスが、どの様な古典コンピュータでも実用的な時間では解決できない問題を解決できることを(問題の有用性に関係なく)証明することである[1][2]。それよりも弱い量子優位性 (quantum advantage) は、量子デバイスが古典コンピュータよりも速く問題を解決できることを表す。量子超越性には概念上、処理能力の高い量子コンピューターを構築するエンジニアリングタスクと、知られている最善の古典アルゴリズムに比べて、その量子コンピュータを用いて超多項式 (en:superpolynomial)の高速化ができるような問題を見つける計算複雑性理論上のタスクが含まれる[3][4]。この用語は元々ジョン・プレスキルによって広められたが、量子コンピューティングの利点、特に量子システムのシミュレーションの概念は、 ユーリ・マニン (1980) [5]およびリチャード・ファインマン (1981)の量子計算の提案にさかのぼる[6]。

量子超越性 Wiki の一部より抜粋

「量子優位性」が確立されてそのアプリケーションがに市場に普通に出回れば、ユーザと企業へそれが生み出す価値はNISQの時代であれば1,100億円を超えるだろう。また、自動エラー修正が可能になれば、その価値は10兆円を超えるだろう。

それを表で表すと以下のようになる。QCが生み出す価値をユーザーと技術提供会社に分けて、さらに3つの段階に分けて示したのが以下の表だ。

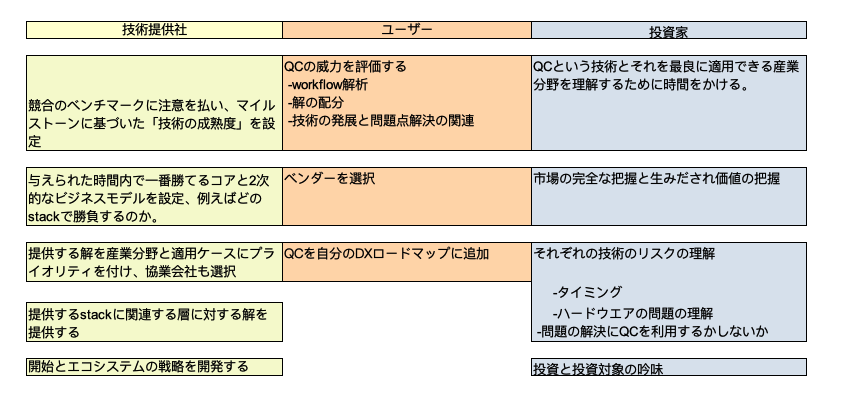

6. さてこれからどうする?技術提供社、ユーザー、投資家へのアドバイス

今までQCほど、最終的にどうなるのか確証もないのに熱狂で迎えられている技術はなかった。多分このように熱狂することは間違っていないだろう。「筆者注:筆者も同意見だ。多分QCはAIの冬のような時期は経験しないでも良いだろう。1つは、QCがこの宇宙を構成する不思議な(?)量子に基づく技術だからかもしれない。言い換えれば、自然の摂理を解き明かし、利用することだ。なんだか、未知のものを解き明かすワクワク感があるから。」

ここでは、技術提供社、ユーザーそして投資家はQCが成熟して実用化できるようになって行くプロセスでどのような用意をしたら良いか述べる。

「筆者注:元のレポートでは、テキストで述べたのちそれを表にまとめてある。同じ情報を繰り返す必要がないので、以下表のみ示す。」

「筆者注:筆者はBCGの解析に異議を唱えるものではないが、この表の内容はQCだけでなく、他の技術分野にも適用されると思う。また、それぞれの分野は自分の分野だけでなく、他の分野の要件も当然考慮すべきだろう。一般に投資家は自前の技術評価グループや市場評価グループを持っているので、技術提供会社もユーザーも投資家の動向に注意を払うことが必要だし、逆に、ユーザと投資家はハードウエア等の進捗具合などに注意を注ぐ必要がある。また、技術会社と投資家はユーザーが何を求めているかを常にモニターしなければならない。」

最後に言えることは、QCの市場に関わろうとするなら、何もしないで横から眺めている場合ではないと言うことだ。貴方の競合は、この時もIP(知的財産)を開発して溜め込み、優秀な人材を確保して、エコシステムを構築している。QCの分野は大事なマイルストーンに向かって全速で突進している。早く動いた会社が市場を独占すると予想する。「筆者注:これはどの市場にも言えることだ。」

7. 筆者の所感

「筆者注:ここからはblogを書いている筆者の所感である。既にかなり長くなったので、ここでは簡単に箇条書きで示す。

- QCの実用化に関しては、現在まで数十年先とか言うスパンで漠然と語られてきたが、このレポートを読むと、NISQ時代は後長くても10年で、その次は不安定ながらFTQC(Fault Tolerant QC、エラー自動修正のQC)の時代となり、それが約10年程度続き、そして最終的には2040年に完全な実用化の時代を迎えるようだ。BCGのレポートではNISQ時代は最低でも3年もありそうなことも書いてある。応用分野や特定のアプリケーションによっては、完全なFTQCでなくても使用に耐えるものをが完成するかもしれない。そういう分野やアプリケーションを見つけるのもリサーチの一環だろう。耐用年月が限られる筆者もまだあと3-5年であれば、なんとか稼働できる。QCは他の分野と異なり、世の中を構成している神秘のベールを垣間見せてくれる分野として非常に興味がある。ハードには当然手が出ないが、software・algorithmにはなんとか手が出せそうだ。素人に毛の生えたような知識だが、今後もblogで発信続けたい。

- このレポートは非常に包括的で、良くリサーチされている。欲を言えば、QCの分野でのsoftwareとalgorithmについても記述して欲しかった。一部は、筆者の過去のblogに記載した。

- レポートで指摘されているように、現段階ではハードウエアが重要で、Qubitを実装する5つの方式のうち、現在はIBM・Googleの超電導方式とIonQ・Honeywellのイオントラップが有望である。実装への技術と資金の壁に守られてこの2つのグループの会社のリードは崩せないだろう。IBMは自社のQCを米国の外にあちこち設置している。ドイツでも。日本では慶応大学と東京大学に設置した。その開発環境であるQiskitもなかなの人気だ。Qiskitは非常に良くできた環境なので、是非とも習得することを勧める。色々な情報はあるが、Blueqat社の湊氏共著の「IBM Quantumで学ぶ量子コンピュータ」を勧める。他の、方式の開発が進んでもIBMがQC市場から撤退することはなかろう。Googleは開発の責任者だったJohn MartinisがオーストラリアのSilcon Quantum Computingに移籍以来、あまりハードのことは言っていない。むしろQuantum AIとして活動を増加している。ハードとしては、IonQのハードをサポートし始めている。

- 残り3方式のうち、最近は光ベースのPsiQuantum が最新のD Roundで約500億円の投資を受けた。このことは、光ベースの解法も有力とみられているだろう。更に、シリコンベース方式は半導体製造技術の専門知識や既に存在する設備を運用できるので、この方式が確立されるとかなりの強豪となるだろう。前出のSilcon Quantum Computingの他Intelがこの方式で突き進んでいる。

- ここで、注目するのは、日本では特に注目を浴びているD Wave社とそれが推進するQC Annealing(QA)に関しては全く言及されていない。日本を除きQAへの投資や応用は限定的であると言うことだ。QAの元になるAQC (Adiabatic Qauntum Computation)のゲート型への応用はQAOAやその改良型(F-VQE)に進歩している。

- BCGのレポートは市場、投資、ユーザー、適用分野、タイムラインとかなり詳細に述べており非常に有益なレポートだ。これをベースにして様々な領域に更にリサーチを広げていける。このBlogを書くのに長時間を要したが、満足だ。

最後に元のレポートの著者の情報を記す。

- Jean-François Bobier, Paris

- Matt Langione, Boston

- Edward Tao, Chicago

- Antoine Gourévitch, Paris